Chaque année, nous rencontrons des clients convaincus d’une chose :

👉 « On va attendre que les taux rebaissent »

👉 « On va attendre que le marché se stabilise »

👉 « On va attendre d’y voir plus clair »

Attendre peut sembler raisonnable. En réalité, c’est souvent la meilleure façon de rater une opportunité.

L’exemple que nous voyons (trop) souvent

Prenons un cas très concret, vécu à de nombreuses reprises ces dernières années pour des acquisitions sur des durées de 25 ans.

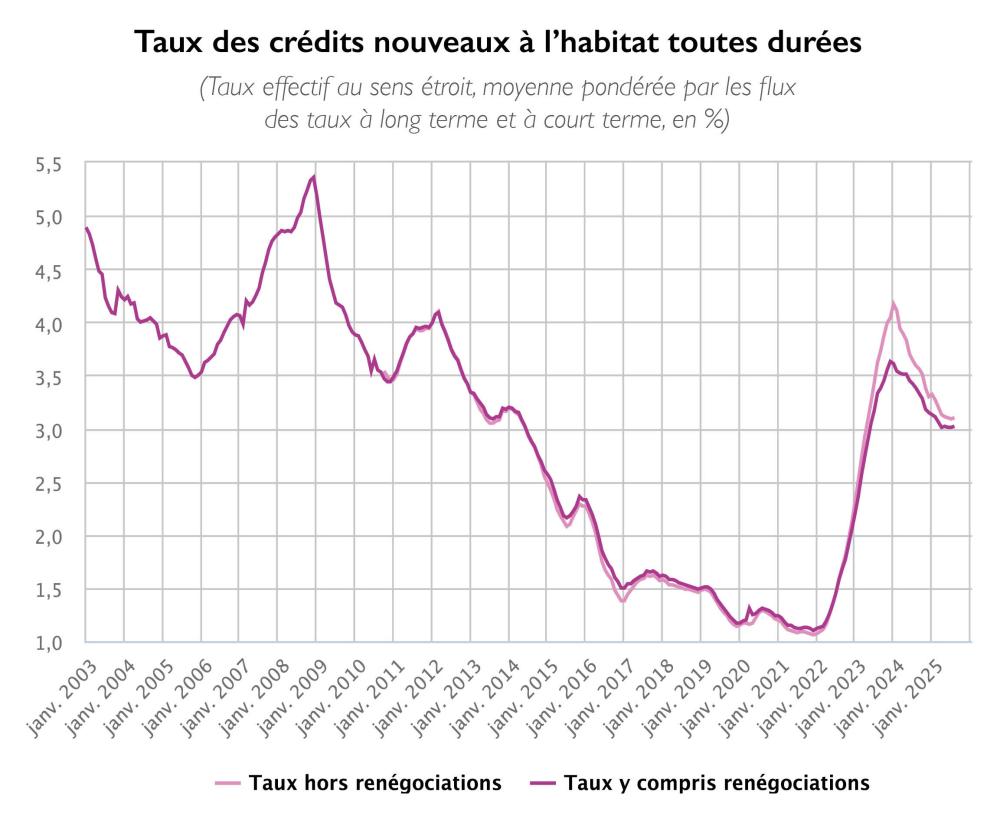

Lorsque les taux sont passés d’environ 1 % à 1,8 %, certains acheteurs ont décidé d’attendre, malgré nos recommandations.

Le raisonnement était simple : « Ça a monté, donc ça va forcément redescendre ».

Puis les taux ont franchi les 2 %.

Ils ont attendu encore.

Ensuite, les 3 %.

Toujours dans l’attente.

Résultat : certains de ces projets se sont finalement concrétisés avec des taux proches de 4 %, avant que le marché ne se stabilise l’année dernière autour de 3 % à 3,5 %.

Evolution des taux depuis 2003 (source Banque de France)

Pendant ce temps :

-

certains biens à des prix intéressants sont partis,

-

les conditions d’emprunt se sont durcies pendant cette hausse de taux,

-

et surtout, le temps a fait son œuvre.

Ce n’est pas une exception. C’est un schéma que nous avons vu se répéter.

Pourquoi on trouve toujours une bonne raison d’attendre

Le problème, ce n’est pas le marché.

Le problème, c’est qu’il y aura toujours une excuse valable pour ne pas se lancer :

-

un contexte économique incertain,

-

une situation politique instable,

-

une réforme annoncée,

-

une rumeur de baisse des taux,

-

une peur de “se tromper de moment”,

-

ou simplement le confort de ne pas décider.

Si l’on cherche une raison de ne pas faire, on la trouvera toujours.

Mais pendant que certains attendent le moment parfait, d’autres avancent, structurent leur projet et prennent position.

Acheter au bon taux… ou au bon prix ?

C’est l’une des confusions les plus fréquentes.

Acheter un bien avec un taux très bas dans un marché immobilier très haut n’est pas forcément une bonne opération.

À l’inverse, acheter dans un marché plus bas avec un taux un peu plus élevé, mais renégociable plus tard, peut s’avérer bien plus pertinent.

Pourquoi ?

-

Un prix d’achat bas est définitif

-

Un taux, lui, peut évoluer (renégociation, rachat, opportunité future)

Un bien bien acheté aujourd’hui :

-

se négocie mieux,

-

limite le risque à la revente,

-

et offre un potentiel de valorisation à moyen et long terme.

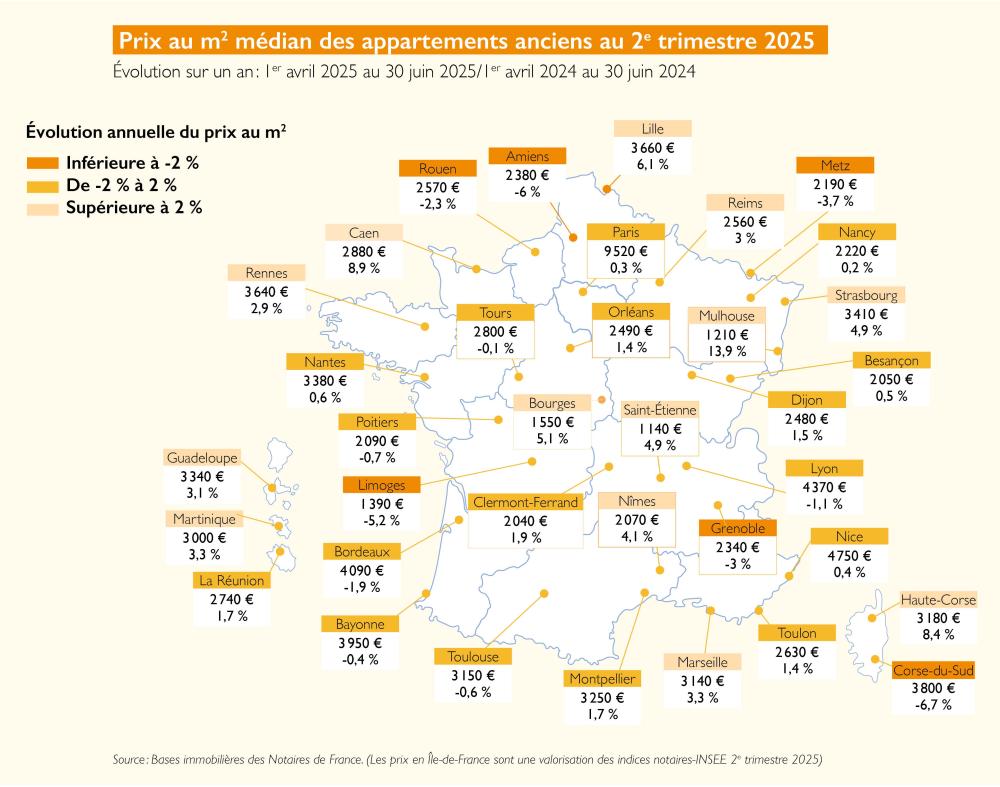

Prix médians des appartements 2nd trimestre 2025 :

Le vrai risque, ce n’est pas d’acheter. C’est d’attendre sans stratégie.

Attendre sans plan, sans analyse, sans accompagnement, c’est souvent :

-

laisser filer des opportunités,

-

subir le marché au lieu de l’anticiper,

-

et prendre une décision plus tard… dans de moins bonnes conditions.

À l’inverse, avancer avec méthode permet de :

-

sécuriser son financement,

-

créer un rapport de force avec les banques,

-

négocier le prix du bien,

-

et ajuster le montage dans le temps.

2026 : une année propice pour les projets bien construits

En ce début d’année, le marché immobilier est plus rationnel et a connu une baisse. Les marges de négociation existent.

Les taux sont revenus à des niveaux normaux.

Ce contexte n’est pas un frein. C’est une fenêtre d’opportunités pour ceux qui veulent constituer ou développer un patrimoine sur des bases saines.

Le bon moment n’est pas celui où tout le monde achète. Le bon moment, c’est souvent celui où les autres hésitent.

Il n’existe pas de timing parfait. Il existe des projets bien pensés, bien financés et bien accompagnés. Ce sont eux qui traversent le temps, quelles que soient les fluctuations du marché.