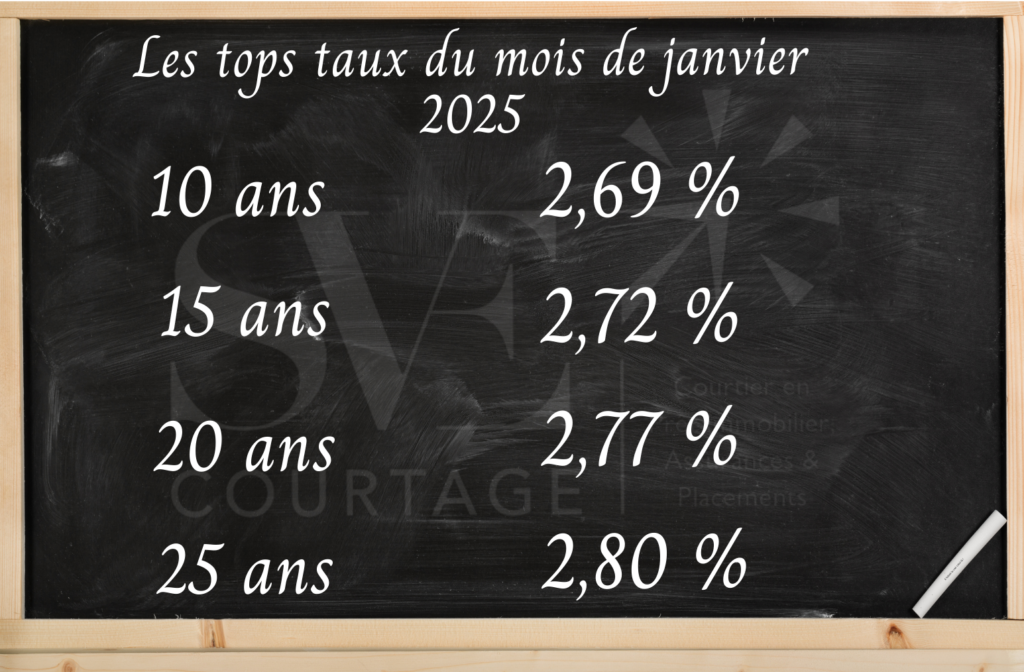

Les taux d’intérêt des crédits immobiliers connaissent actuellement une dynamique intéressante. Certaines banques qui affichaient auparavant des taux élevés amorcent une baisse significative, tandis que celles qui proposaient déjà des taux compétitifs les maintiennent stables. Malgré un contexte économique et politique incertain, notamment suite à la censure récente du gouvernement, il est important de ne pas sombrer dans le pessimisme. Au contraire, cette situation peut représenter une vraie opportunité pour les emprunteurs.

Une baisse notable des taux dans certaines banques

Depuis plusieurs mois, les banques adoptent des stratégies différenciées en matière de taux d’intérêt. Alors que certaines institutions proposaient des taux relativement élevés, elles ont décidé de les réviser à la baisse afin de relancer leur activité de prêt immobilier. Cette réduction des taux constitue une excellente nouvelle pour les nouveaux emprunteurs et pour ceux qui envisagent de renégocier leur prêt.

De l’autre côté, les banques qui proposaient déjà des taux attractifs les maintiennent à des niveaux bas, ce qui montre une certaine stabilité du marché. Cette dualité dans la politique des banques est un signal encourageant : elle indique que les institutions financières restent ouvertes à l’octroi de crédits, malgré un climat économique parfois complexe.

Ne pas céder à l’alarmisme

Le contexte politique peut créer des incertitudes, mais il est essentiel de garder une vue d’ensemble. La censure récente du gouvernement peut en effet inquiéter quant à la stabilité économique à court terme, mais les fondamentaux du crédit immobilier restent solides. Les banques cherchent toujours à financer des projets immobiliers et à accompagner les emprunteurs dans leurs investissements.

Chez SVE COURTAGE, nous préconisons une approche pragmatique : il ne faut pas se laisser décourager par les incertitudes politiques ou médiatiques. Au contraire, c’est dans ces périodes que de belles opportunités peuvent se présenter. Les taux, bien qu’en baisse, restent à des niveaux intéressants pour envisager un financement immobilier.

Rachat et renégociation de prêts : quelle différence ?

Le rachat de crédit et la renégociation de prêt sont deux solutions financières permettant aux emprunteurs de réduire leurs mensualités de profiter de meilleures conditions de remboursement.

Cette démarche permet également de dégager de la capacité d’emprunt pour d’autres projets. Cela peut s’avérer utile pour financer des travaux, un nouvel investissement immobilier ou tout autre projet nécessitant un apport financier.

Voici les différences clés entre ces deux options.

La renégociation de prêt

La renégociation de prêt consiste à discuter avec votre banque actuelle pour obtenir un meilleur taux d’intérêt sur votre crédit immobilier en cours. Cela peut permettre de baisser vos mensualités ou de réduire la durée de votre emprunt. Cette solution est souvent plus simple administrativement, car elle ne nécessite pas de changer de banque.

Cependant, la banque actuelle n’a pas l’obligation d’accepter une renégociation. De plus, les conditions proposées peuvent être moins attractives que celles disponibles sur le marché.

Le rachat de crédit

Le rachat de crédit, quant à lui, consiste à faire racheter votre prêt immobilier par une autre banque. Dans ce cas, vous changez d’établissement financier et bénéficiez des conditions (taux d’intérêt, durée, mensualités) offertes par cette nouvelle banque. Cette option peut être particulièrement avantageuse si les taux du marché ont significativement baissé depuis la souscription de votre prêt initial.

Le rachat de crédit implique toutefois des frais annexes (indemnités de remboursement anticipé, frais de dossier, éventuels frais de garantie). Il est donc essentiel de bien évaluer le gain réalisable avant de se lancer.

Quand faut-il envisager une renégociation ou un rachat de crédit ?

Un point de différence sur le taux d’intérêt peut déjà justifier une renégociation ou un rachat de crédit. Si le taux actuel du marché est inférieur d’au moins 1 point à celui de votre prêt en cours, il est fortement conseillé d’étudier ces options.

Exemple concret

- Vous avez contracté un prêt à 4,5 %.

- Les taux actuels sont autour de 3,5 %.

Dans ce cas, une renégociation ou un rachat pourrait vous permettre de réaliser des économies significatives sur la durée totale de votre emprunt.

Pourquoi faire appel à SVE COURTAGE ?

Chez SVE COURTAGE, nous accompagnons nos clients tout au long de leur projet de financement immobilier. Nous analysons le marché, comparons les offres des différentes banques, et trouvons la solution la plus adaptée à votre situation.

Nous vous aidons à :

- Identifier les opportunités de renégociation ou de rachat de crédit.

- Négocier les meilleures conditions.

- Optimiser votre financement pour réaliser des économies durables.

La baisse des taux est une opportunité à saisir. Ne restez pas passif face à cette évolution du marché. Contactez-nous pour une analyse personnalisée de votre situation et découvrez comment optimiser votre crédit immobilier.