2024 se profile comme une année charnière, surtout après les turbulences de 2023.

En 2023 le secteur a connu des fluctuations notables

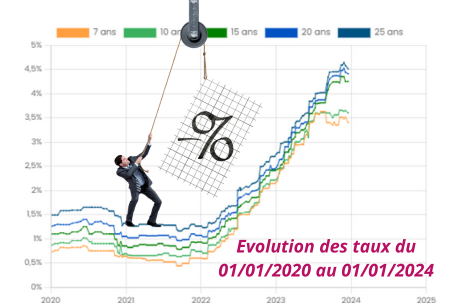

Avec des taux de crédit immobilier grimpant en moyenne de 2,1% à 4,5% entre janvier et décembre. Cette hausse a eu un impact direct sur le volume des prêts accordés, entraînant une diminution de 40,3% en niveau annuel glissant à fin novembre 2023, d’après les données de l’Observatoire Crédit Logement CSA. Cependant, la fin du trimestre 2023 a commencé à montrer des signes d’amélioration, avec une baisse des taux de crédit dans quelques établissements bancaires.

Cette tendance à la baisse des taux semble se poursuivre au début de 2024

Les banques, en quête de nouveaux clients, se montrent dynamiques et agressives dans leur stratégie de tarification. Cependant, la question d’une baisse généralisée des taux reste ouverte. Une vraie stabilisation est attendue au premier semestre de 2024.

Cependant les baisses significatives de taux ne sont pas prévues avant la fin de ce semestre, voire le dernier trimestre de l’année. Attention aux excès d’optimisme concernant une baisse rapide et généralisée des taux !

En parallèle, les OAT 10 ans, qui servent de référence pour les taux d’intérêt, montrent une tendance à la baisse, ce qui pourrait annoncer des diminutions futures des taux de crédit. Malgré cela, tous les établissements bancaires ne suivent pas la même ligne de conduite. Certains choisissent d’augmenter légèrement leurs taux de crédit pour anticiper de futures baisses et renégociations. Cette stratégie vise à maximiser les marges actuelles dans un contexte où la fidélité bancaire s’est amoindrie, impactant les marges sur les produits annexes.

Dans ce contexte, il est crucial de considérer l’impact de ces variations sur les décisions d’achat immobilier

Attendre une baisse des taux pour acheter pourrait ne pas être la meilleure stratégie. En effet, lorsque les taux commenceront à baisser, il est probable que les prix de l’immobilier suivront une trajectoire ascendante. Cela compliquera la négociation des prix des biens, et pourrait potentiellement annuler les économies réalisées grâce à des taux d’intérêt plus bas. Historiquement, les prix de l’immobilier et les taux de crédit tendent à évoluer de manière inversement proportionnelle. Ainsi, retarder un achat dans l’espoir de bénéficier de taux plus bas pourrait conduire à des coûts globaux plus élevés à long terme.

En 2024, les emprunteurs doivent donc naviguer avec prudence et plus que jamais s’entourer de professionnels. Les opportunités seront au rendez-vous, mais elles nécessitent une évaluation minutieuse des conditions de marché et des prévisions économiques.

2024 offre un paysage complexe mais optimiste pour les crédits immobiliers.

Les banques ajustent leurs stratégies entre reconquête de marché et maximisation des marges, tandis que les emprunteurs doivent évaluer soigneusement le timing de leurs achats. Les fluctuations des taux et des prix immobiliers, ainsi que les politiques monétaires, continueront d’influencer fortement les décisions et les opportunités dans le secteur immobilier. Investir dans la pierre de manière durable a toujours été un investissement judicieux.

Nouveautés du Prêt à Taux Zéro (PTZ) en 2024

Prolongation et Révision du PTZ

- Prolongé jusqu’en 2027

- Recentration sur les logements neufs collectifs en zones tendues et les logements anciens avec travaux dans d’autres zones

- Exclusion des maisons individuelles neuves du dispositif

Critères d’Éligibilité et Plafonds de Revenus

- Assouplissement des conditions d’accès

- Augmentation des plafonds de revenus pour inclure les classes moyennes (revenus entre 2 500 € et 4 500 €/mois)

- Montants maximums passent de 80 000 € à 100 000 € et la part du PTZ dans le crédit de 40 % à 50 %

Conditions Spécifiques et Calcul du PTZ

- Exceptions pour les personnes handicapées, bénéficiaires d’allocations spécifiques, et victimes de catastrophes

- Montant du PTZ basé sur le revenu fiscal, coût de l’achat, et composition du foyer

- Enveloppe maximale de 60 000 € pour une personne seule à Paris et jusqu’à 120 000 € pour un couple avec deux enfants à Lille

Achat de Logement Ancien

Les logements anciens éligibles doivent être en zones B2 ou C, avec des travaux de rénovation énergétique représentant au moins 25% de la transaction

Ces ajustements du PTZ visent à faciliter l’accès à la propriété, en particulier pour les classes moyennes et les résidents de zones tendues, tout en promouvant la rénovation énergétique.

Contactez-nous pour parler de votre projet